Die Vorteile von algorithmischen Handelsstrategien

Eigenes Geld von Hand zu handeln, kommt mit zahlreichen psychologischen Fallstricken: Überdimensionierung, Überhandeln, Rachehandeln und Hoffnungshandeln. Statt sich selbst mit Auswahlverzerrung und impulsiven Reaktionen zu täuschen, sollten Sie in Betracht ziehen, Algorithmen für sich arbeiten zu lassen.

Algorithmischer Handel bezieht sich auf den Prozess der Ausführung von Handelsaufträgen unter Verwendung automatisierter, vorprogrammierter Anweisungen. Algorithmische Handelssysteme können Handelsgeschäfte mit hoher Geschwindigkeit und Frequenz ausführen und es Händlern ermöglichen, Marktmöglichkeiten effizient zu nutzen. Ein Handelsroboter ist rund um die Uhr verfügbar und stellt sicher, dass Handelsmöglichkeiten auch in volatilen Marktbedingungen oder über globale Zeitzonen hinweg erfasst werden.

Wenn Sie das automatisierte Handeln nutzen und menschliche Fehler mit Computer-Algorithmen reduzieren möchten, benötigen Sie eine gute Strategie und Grundlage. In diesem Artikel werden Sie drei effektive Ansätze vorgestellt, die von quantitativen Händlern in Hedgefonds verwendet werden.

Wie man Algo-Strategien zurücktestet

Eine gute Strategie muss anhand historischer Daten getestet werden. Dieser datengesteuerte Ansatz ermöglicht ein systematisches Risikomanagement und die Optimierung des Portfolios, was letztendlich die Renditen maximiert und das Abwärtsrisiko minimiert.

Es gibt zwei Ansätze, um Ihre Strategie zurückzutesten. Der erste Weg besteht darin, Strategien selbst mit Python oder mql4 zu codieren und sie mit diesen Sprachen zu testen. Es ist mehr Arbeit und erfordert Programmierkenntnisse. Der zweite Ansatz besteht darin, No-Code-Plattformen zu nutzen, die viele Abkürzungen bieten, um eine vollautomatische Strategie für einen kleinen Preis zu erstellen.

Angenommen, Sie haben Programmierkenntnisse. Hier ist, was Sie benötigen:

- Daten: Sie benötigen historische OHLCV-Daten (Open, High, Low, Close, Volume) oder sogar Tickdaten, um einen gültigen Rücktest durchzuführen. Je mehr Daten, desto besser. Beim Zurücktesten von Forex-Handelsstrategien können Sie mit kostenlosen Daten von histdata beginnen. Kostenlose Daten sind oft begrenzt. backtestmarket ist ein Dienst, der Daten in Paketen zu einem vernünftigen Preis anbietet. Sie haben auch Rohstoffe und Indizes.

- Backtesting-Bibliothek: Die Backtesting-Bibliothek kann leicht mit pip installiert werden. Sie umfasst viele Indikatoren und bewährte Praktiken. Eine Alternative ist die Verwendung der MetaQuotes-Sprache mq4, die in Metatrader 4 + 5 verwendet werden kann. Metatrader verfügt über einen integrierten Backtester. Allerdings sind die Daten oft begrenzt. Wenn Sie Ihr Backtesting-Spiel in Metatrader verbessern möchten, verwenden Sie den Quant Data Manager von StrategyQuant.

- Verbindung zu einem Broker: Sie müssen Ihre zurückgetestete Strategie auf dem Live-Markt ausführen. Mit Python müssen Sie Funktionen schreiben, die Orders mit einem Client wie dem ByBit-Client ausführen. In Metatrader öffnen Sie die Navigationsleiste. Dann können Sie einen Expert Advisor (eine kompilierte mq4-Datei) per Drag & Drop auf ein Diagramm mit Ihrem verbundenen Broker ziehen.</ li>

- Hosting: Sie möchten die algorithmische Handelsstrategie nicht auf Ihrem lokalen Rechner laufen lassen, Sie müssen sie hosten. Für Python kann ich pythonanywhere mit seinen Always-On-Aufgaben empfehlen. Tipp: Wenn Sie eine IP aus der EU benötigen, verwenden Sie die EU-Version von pythonanywhere. Für eine Metatrader-Strategie benötigen Sie einen virtuellen privaten Server mit Windows. Sie können sich auch für das Hosting mit metaquotes selbst entscheiden, es ist plattformintegriert und daher komfortabel. Eine günstigere Alternative ist Cheapforex-VPS.

Sie werden wahrscheinlich denken, das ist viel Programmierarbeit, aber keine Sorge, es gibt sehr etablierte Produkte auf dem Markt, die bei der Optimierung und Erstellung von Strategien helfen und sie sogar direkt einsetzen. Hier ist eine Liste von Plattformen für den algorithmischen Handel, die das Roboterhandeln einfach machen und keinen Code erfordern, wenn Sie sich dafür entscheiden:

Diese Plattformen eignen sich für den Forex-algorithmischen Handel und bieten eine Reihe von Beispielen für den algorithmischen Handel, aus denen Sie Ihre Ideen entwickeln können.

Außerdem müssen Sie sich keine Sorgen mehr um historische Datensätze machen, denn diese sind inbegriffen. Wählen Sie eine, die Ihren bevorzugten Märkten entspricht, auf denen Sie handeln möchten, den Preis, den Sie bereit sind zu zahlen, und stellen Sie sicher, dass die Bereitstellung eine Verbindung zu Ihrem Broker herstellen kann.

Algos mit Freelance-Diensten erstellen

Wenn Sie eine Idee haben, aber nicht die Mühe des Zurücktestens und Optimierens Ihrer Strategie auf sich nehmen möchten, können Sie einen Freelance-Dienst wie fiverr oder den mql4-Freelance-Marktplatz nutzen. Sie müssen eine klare Vorstellung davon haben, was Sie wollen. Der beste Weg, dies anzugehen, besteht darin, Ihre Handelsidee detailliert aufzuschreiben. Denken Sie über Stop-Loss-Abstände, Positionsgrößen, Einstiegsbedingungen, Ausstiegsbedingungen, Zeitrahmen und Handelsmanagement nach. Haben Sie keine unrealistischen Erwartungen.

Konkrete Strategien für den algorithmischen Handel

An diesem Punkt sollten Sie eine Entscheidung darüber getroffen haben, wie Sie zurücktesten möchten. Sie haben vielleicht darüber nachgedacht, ob Sie sich in die Programmierung vertiefen oder vorhandene Plattformen nutzen möchten. Jetzt liegt die entscheidende Wahl in der Auswahl der Strategie selbst.

Die meisten automatisierten Handelsstrategien können in zwei Haupttypen eingeteilt werden: Momentum-Handel und Mean Reversion. Zusätzlich können Sie statistische Arbitrage in Form von Pairs Trading nutzen, einer Unterart des Mean Reversion-Handels, aber mit zwei korrelierten Assets. Diese Strategien können für Daytrading, Swingtrading und Positionstrading verwendet werden.

Während es tatsächlich eine Vielzahl anderer Handelsstrategien gibt, wie Index-Rebalancing oder maschinelles Lernen AI, fallen diese oft unter die Schirmherrschaft dieser Haupttypen von Handelsstrategien. Einige dieser Strategien sind möglicherweise nicht so geeignet für Einzelhandels-Forex-Händler aus verschiedenen Gründen:

Hochfrequenzarbitrage (HFT): Hochfrequenz-Handelsstrategien erfordern ultra-schnelle Ausführungsgeschwindigkeiten und Verbindungen mit niedriger Latenz zum Markt, was für Einzelhändler aufgrund der hohen Kosten und Infrastrukturanforderungen möglicherweise nicht machbar ist.

Index-Rebalancing: Index-Rebalancing-Strategien beinhalten in der Regel groß angelegte Transaktionen und stehen im Zusammenhang mit ETFs und nicht mit Forex- und Rohstoffhandel. Das Rebalancing von Long/Short-Portfolios ist etwas, das besser manuell gemacht wird, wegen der langen Zeithorizonte, die es anstrebt.

Black Swan Catching: Strategien oder Black-Box-Handel, die darauf abzielen, Black-Swan-Ereignisse oder extreme Marktbewegungen zu erfassen, sind von Natur aus riskant und schwer auszuführen, da sie sich auf die Vorhersage seltener und unvorhersehbarer Ereignisse stützen, die zu erheblichen Verlusten führen können, wenn sie falsch berechnet werden.

Inverse Volatilität: Der Handel mit volatilitätsbezogenen Produkten oder Strategien erfordert ein tiefes Verständnis der Derivatemärkte und kann komplexe Strategien und Instrumente beinhalten, die für unerfahrene Händler nicht geeignet sind und den Zugang zu Optionen erfordern.

Während diese Strategien potenzielle Möglichkeiten für erfahrene institutionelle Händler mit Zugang zu fortschrittlicher Technologie und Ressourcen bieten können, sind sie möglicherweise nicht praktikabel oder geeignet für Einzelhändler, wie Forex-Händler, aufgrund von Faktoren wie Komplexität, Risiko oder Infrastrukturanforderungen. Daher bleiben Momentum-Handel, Mean Reversion-Handel und statistische Arbitrage mit Pairs Trading die besten algorithmischen Handelsstrategien für Einzelhandelshändler auf dem Forex-Markt und anderen verfügbaren Anlageklassen.

Lassen Sie uns in drei Handelsstrategien eintauchen, die Sie verwenden können, die robust und einfach sind und immer zu den besten algorithmischen Strategien gehören, die Sie zurücktesten und in Ihrem eigenen Konto einsetzen können:

Strategie #1: Die Momentum-Handelsstrategie

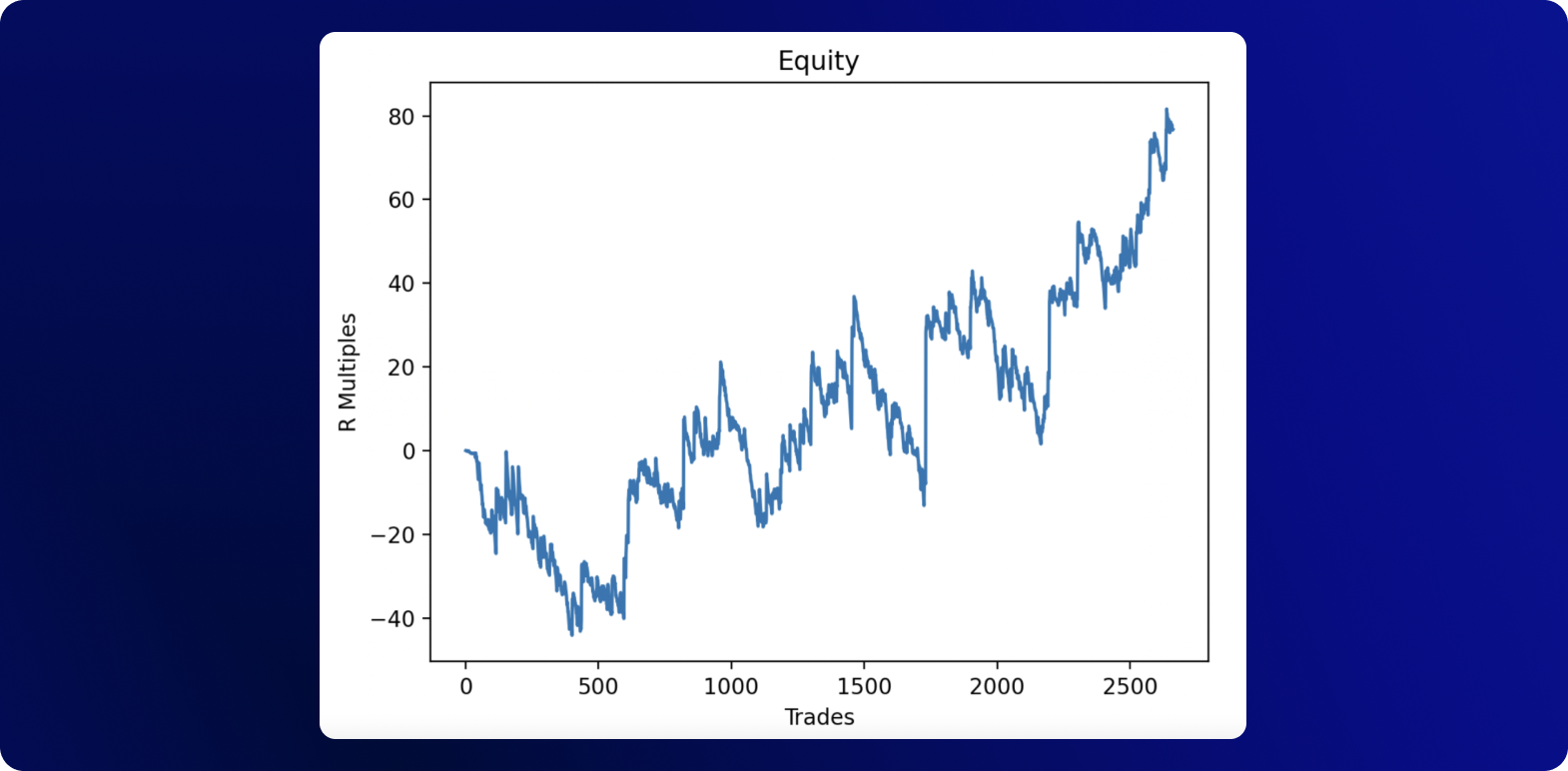

Momentum-Handelsstrategien basieren auf der Prämisse, dass Preise der Preistendenz in der jüngsten Vergangenheit folgen. Sie können Indikatoren wie den 200 Simple Moving Average verwenden, um die Trendrichtung zu definieren und dann Einträge aus einer Korrektur zu nehmen. Ein Korrektursignal könnte das Überschreiten des RSI unter 30 in einem Aufwärtstrend sein. Das Risiko-Ertrags-Verhältnis sollte über 1:2 liegen, um gegen die Zeiten, in denen Sie ausgestoppt werden, abzusichern. Es reicht, wenn etwa 30% Ihrer Trades profitabel sind, weil das Risiko-Ertrags-Verhältnis Sie durch potenzielle Zwischenverluste trägt.

Datensatz: Historische Preisdaten von ETH/USD im 15-Minuten-Takt aus 2023

Einstiegsbedingung: Exponential Moving Average 20 > Exponential Moving Average 20 letzte Kerze (kurz umgekehrt)

Stoploss: Durchschnittliche Wahre Reichweite 14

Ausstiegsbedingung: 4 rote Kerzen (lang) 4 grüne Kerzen (kurz)

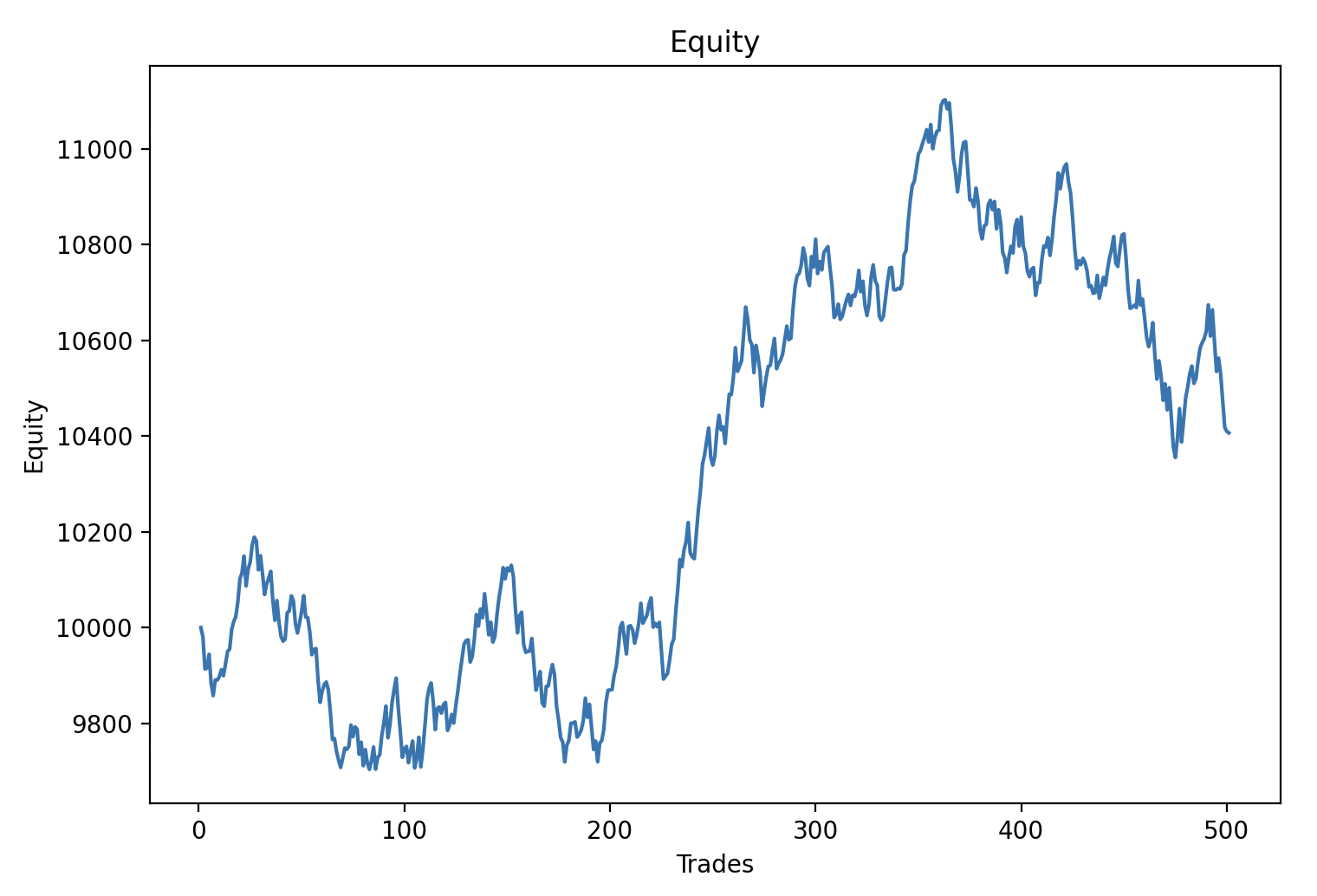

Strategie #2: Die Mean Reversion-Handelsstrategie

Mean Reversion-Strategien basieren auf dem Konzept, dass Vermögenspreise dazu neigen, zu ihrem historischen Mittel oder Durchschnitt wie einem 20 Simple Moving Average zurückzukehren. Die Aufgabe der Strategie besteht darin, überkaufte und überverkaufte Bedingungen für den Kauf oder Verkauf des Vermögenswerts zu finden, mit Hilfe von Indikatoren wie RSI oder Stochastic Oscillator. Sie werden eine hohe Trefferquote von etwa 50% oder mehr haben,

aber auf der anderen Seite wird das Risiko-Ertrags-Verhältnis geringer als 1:2 sein. Ausstiege sollten erfolgen, wenn der Preis zu seinem Durchschnitt zurückkehrt oder unter den Durchschnitt fällt, zum Beispiel, wenn der 20 Simple Moving Average überschritten wird.

Datensatz: Historische Preisdaten von ETH/USD im 15-Minuten-Takt aus 2023

Einstiegsbedingung: RSI 14 > 70 und Abstand Hoch – Exponential Moving Average 20 > Durchschnittliche Wahre Reichweite 14 x 2 (lang), RSI 14 < 30 und Abstand Tief – Exponential Moving Average 20 > Durchschnittliche Wahre Reichweite 14 x 2 (kurz)

Stoploss: Durchschnittliche Wahre Reichweite 14 x 4

Ausstiegsbedingung: Schluss > Exponential Moving Average 20 (umgekehrt kurz)

Strategie #3: Pairs Trading

Beim Pairs Trading werden gleichzeitig zwei verwandte Vermögenswerte gehandelt, um von ihren relativen Preisbewegungen zu profitieren. Die Strategie beruht auf dem Konzept der Kointegration, bei dem sich die Preise der Vermögenswerte im Laufe der Zeit gemeinsam bewegen. Sie müssen Positionen basierend auf der historischen Beziehung zwischen den Vermögenswerten einnehmen, indem Sie eine Long-Position in einem und eine Short-Position in dem anderen eingehen.

Beim Pairs Trading wird die Spanne zwischen den Preisen der beiden Vermögenswerte überwacht. Diese Spanne wird mit dem Z-Score standardisiert, der misst, wie viele Standardabweichungen die Spanne von ihrem historischen Mittelwert entfernt ist. Wenn die Spanne signifikant von ihrem Mittelwert abweicht, können Händler Positionen eingehen, in der Erwartung, dass sie zurückkehrt.

Beispielsweise könnten Sie im Handel mit EUR/USD und AUD/USD, wenn diese beiden Währungspaare historisch gesehen zusammen bewegen, eine Long-Position in EUR/USD und eine Short-Position in AUD/USD eingehen, wenn die Spanne zwischen ihren Preisen über ihren üblichen Bereich hinausgeht. Sie würden dann ihre Positionen schließen, wenn die Spanne sich wieder auf ihren historischen Mittelwert verengt, und so Profit aus der Konvergenz erfassen.

Datensatz: Historische Preisdaten von EUR/USD & AUD/USD im 15-Minuten-Takt aus 2023

Einstiegsbedingung: Z-Score kreuzt 1 von unten: Long EUR/USD Short AUD/USD, umgekehrt

Stoploss: Durchschnittliche Wahre Reichweite 14 x 2

Ausstiegsbedingung: Z-Score kreuzt 0

Zusammenfassung: Alle Strategien bieten einzigartige Risiko-Ertrags-Profile und Statistiken und Sie werden profitable algorithmische Strategien zur Hand haben, die Handelsmöglichkeiten für Sie identifizieren können, während Sie schlafen. Sie funktionieren in verschiedenen Marktbedingungen und deshalb ist es ein guter Ansatz, diese Strategien zu kombinieren, um die Robustheit zu erhöhen. Denken Sie darüber nach: Wenn eine Strategie schlecht abschneidet, performt die andere gut, was den Drawdown der Gesamt-Equity-Kurve reduziert.

Lassen Sie uns die Statistiken der Strategie vergleichen:

|

Strategie #1 |

Strategie #2 |

Strategie #3 |

| Gewinn |

41.21% |

13.31% |

4.07% |

| Trades |

2661 |

1123 |

500 |

| Trefferquote |

30.25% |

46.04% |

60.02% |

| Durchschnittlicher Verlust |

0.67% |

0.13% |

0.35% |

| Durchschnittliches Risiko/Ertrag |

2.45 |

1.36 |

0.7 |

| Gewinnfaktor |

1.06 |

1.16 |

1.06 |

| Größter rel. DD |

40.43% |

5.31% |

6.73% |

| Gewinn/DD-Verhältnis |

1.02 |

2.51 |

0.6 |

Obwohl Strategie #2 weniger Rendite und weniger Trades hatte, hat sie einen besseren Gewinnfaktor und daher eine bessere Erwartung. Da der durchschnittliche Verlust von 0.13% und der größte relative Drawdown der Strategie #2 8x geringer ist als bei Strategie #1, könnten Sie das Risiko um 8x erhöhen und etwa 104% Rendite erzielen.

Pairs Trading, Strategie #3, hat denselben Gewinnfaktor wie Strategie #1, jedoch ist die Anzahl der Trades, die sie tätigt, geringer und daher geht der Gesamtgewinn zurück. Sie müssen auch berücksichtigen, wie viele Trades ein System innerhalb eines Jahres tätigenkann.

Man kann nicht sicher sagen, ob die Renditen des folgenden Jahres gleich bleiben werden, da einige Ausreißer-Trades einen großen Teil der Gewinne ausmachen können. Die Magie liegt im Handeln marktspezifischer Strategien und mehrerer Strategien, die sich ergänzen, und darin, das Gesetz der großen Zahlen spielen zu lassen und die gesamten Marktmöglichkeiten innerhalb eines Jahres zu erfassen.

Der Prozentsatz des Gewinns ist nicht alles, es ist auch wichtig, zu bewerten, wie stabil die Equity-Kurve aussieht. Wenn Sie eine Herausforderung eines Prop-Handelsunternehmens meistern müssen, ist es am besten, Strategien mit hohen Trefferquoten zu wählen, also stabilere Renditen.

Kosten bei der Ausführung des algorithmischen Handels live

Obwohl die Prozentsätze hoch klingen, gibt es einen weiteren Punkt zu berücksichtigen: Kosten.

Im Rücktest wurde eine 2%ige Provision zum Handel hinzugefügt. Allerdings müssen in realen Bedingungen die folgenden Kosten hinzugefügt und vorgetestet werden:

- Spread

- Provisionen

- Swap

- Slippage

Bei ETHUSD könnten die Kosten in Bezug auf die Stop-Loss-Distanz höher als 2% sein, abhängig von der Börse.

Welche sind Finanzinstrumente mit niedrigen Kosten? EUR/USD, GBP/USD, Dax40, Sp500, CrudeOil – dies sind einige der beliebtesten Märkte mit einem engen Spread. Sie können sie mit Handelsrobotern in niedrigen Zeitrahmen wie M15 handeln. Andere Märkte wie CAD/NZD oder andere exotische Paare, Altcoins und seltene Metalle wie Platin – es wird dringend empfohlen, höhere Zeitrahmen wie H4 und D1 zu handeln, um die hohen Kosten des Öffnens und Schließens eines Handels zu vermeiden.

Nachteile des algorithmischen Handels

Während Algo-Händler mehrere Vorteile genießen, kommt der algorithmische Handel auch mit seinem eigenen Satz von Nachteilen:

Technische Ausfälle: Einer der bedeutendsten Nachteile des algorithmischen Handels ist das Risiko technischer Ausfälle. Fehler im Code des Algorithmus, Konnektivitätsprobleme oder Systemfehler können innerhalb eines sehr kurzen Zeitrahmens zu erheblichen finanziellen Verlusten führen.

Übermäßige Abhängigkeit von Technologie: Der algorithmische Handel ist stark von Technologie abhängig. Infolgedessen könnten Händler übermäßig abhängig von automatisierten Systemen werden, wodurch ihre Fähigkeit, unabhängige Entscheidungen zu treffen, reduziert und möglicherweise die Anfälligkeit für Marktstörungen erhöht wird.

Marktrisiken: Algorithmen werden auf der Grundlage historischer Daten und Marktkonditionen entwickelt. Märkte können sich jedoch unvorhersehbar verhalten, insbesondere in Zeiten extremer Volatilität oder beispielloser Ereignisse. Algorithmen können sich möglicherweise nicht schnell genug an solche Umstände anpassen, was zu Verlusten führt.

Fehlende menschliche Aufsicht: Automatisierte Handelssysteme fehlt es an menschlichem Urteilsvermögen und Intuition. Während Algorithmen programmiert sind, vordefinierte Regeln zu befolgen, berücksichtigen sie möglicherweise nicht immer qualitative Faktoren oder unvorhergesehene Ereignisse, die Handelsentscheidungen beeinflussen könnten.

Trennung von den Grundlagen: Einige Kritiker argumentieren, dass der algorithmische Handel zu einer Trennung von der Fundamentalanalyse und langfristigen Investitionsprinzipien führen kann. Indem sie sich auf kurzfristige Preisbewegungen und technische Indikatoren konzentrieren, könnten algorithmische Händler zugrunde liegende Faktoren übersehen, die den Wert von Vermögenswerten langfristig antreiben.

Während der algorithmische Handel verschiedene Vorteile wie erhöhte Effizienz und Passivität bietet, ist es wesentlich für Sie, sich dieser Nachteile bewusst zu sein. Zumindest für den letzten Teil gibt es etwas, das Sie tun können, um Ihre Handelsroboter insgesamt besser performen zu lassen:

Grundlegende Handelsbots mit Fundamentaldaten verbessern

Die drei Beispiele für profitable algorithmische Handelsbedingungen sind sehr solide und erprobt. Wenn Sie jedoch nach Wegen suchen, Ihre Strategie zu verbessern, sollten Sie das tun, was die Profis tun, und die Fundamentalanalyse zusätzlich zur Ausführung von Algorithmen nutzen, um den Handel für Sie zu verwalten. Bei der Fundamentalanalyse geht es darum, längerfristige Marktbewegungen von etwa 3-6 Monaten vorherzusagen. Basierend auf der Vorhersage der Fundamentalanalyse können Sie die Parameter für Ihre Algorithmen ändern, um sich an die Marktbedingungen anzupassen. Hier sind einige Beispiele:

- Die Fundamentalanalyse sagt keine Änderung der Vermögenspreise voraus: Es macht mehr Sinn, eine Mean Reversion-Typ-Strategie einzusetzen. Reduzieren Sie das Risiko Ihrer Momentum-Strategien.

- Ein fundamentaler bullischer Markt wird vorhergesagt: Reduzieren Sie das Risiko in den Mean Reversion-Algos und stellen Sie Ihre Momentum-Algos auf eine bullische Tendenz ein.

- Ein fundamentaler bärischer Markt wird vorhergesagt: Reduzieren Sie das Risiko in den Mean Reversion-Algos und stellen Sie Ihre Momentum-Algos auf eine bärische Tendenz ein.

Die Fundamentalanalyse ist eine statistische Methode, um tatsächliche Wirtschaftsveröffentlichungen im Kontext mit ihren historischen Leistungen zu bringen. Sie könnten beispielsweise die Non-Farm Payrolls nehmen und eine Vorhersage basierend auf dem gleitenden Durchschnitt der letzten 4 Werte machen und sie mit den Renditen des Aktienmarkts in den nächsten 3 Monaten vergleichen. Andere wichtige fundamentale Indikatoren sind:

- Arbeitslosenquote

- Zinssätze der Zentralbank

- Geldmenge M1, M2

- Verbraucherpreisindex

- Verkauf bestehender Häuser

Das Verständnis der Ihnen zur Verfügung stehenden Wirtschaftsdaten und der Einsatz gut zurückgetesteter Strategien auf algorithmische Weise ermöglicht es Ihnen, Prop-Trading-Herausforderungen zu meistern sowie Ihren Reichtum im Laufe der Zeit exponentiell zu verbessern.

Ihre Handelsroboter verwalten

Wenn Sie vollautomatisch gehen, ist es auch wichtig, Ihre laufenden Systeme sorgfältig zu überwachen und für jede Strategie in jedem Markt einen Gesamt-Drawdown-Stop festzulegen. Um überoptimierte Systeme zu reduzieren, stellen Sie sicher, dass Sie das Paper Trading nutzen, um Ihre Strategien effektiv im Voraus zu testen. Wenn die Strategie fehlerfrei und profitabel für 3 Monate auf dem Papier läuft, ist sie bereit, die echten Märkte zu treffen.

Mit dem Vorabtesten auf dem Papier und dem Festlegen eines Drawdown-Stops können Sie Ideen und Algorithmen von Zeit zu Zeit recyceln, um nicht zu lassen, dass eine Strategie Ihre Equity-Kurve belastet. Setzen Sie dieses Limit hoch, denn Algo-Strategien benötigen etwas Zeit, um sich zu entfalten. Ihr Erwartungshorizont sollte auf mindestens 1 Jahr festgelegt sein. Sie können die Leistung eines Handelssystems wirklich nicht schon nach 1 Monat Handel für Sie beurteilen. Aber es ist immer beruhigend zu wissen, dass Sie Computer-Algorithmen haben, um Ihre Handelsaktivitäten auszuführen, anstatt anfällig für menschliche Fehler zu sein.