I vantaggi delle strategie di trading algoritmico

Fare trading con i propri soldi manualmente comporta numerose insidie psicologiche: sovradimensionamento, eccesso di trading, vendetta sul trading e speranza nel trading. Invece di ingannarti con il bias di selezione e reazioni impulsive, considera l’idea di lasciare che gli algoritmi lavorino per te.

Il trading algoritmico si riferisce al processo di esecuzione degli ordini di trading utilizzando istruzioni pre-programmate automatizzate. I sistemi di trading algoritmico possono eseguire le operazioni a velocità e frequenze elevate, consentendo ai trader di capitalizzare efficientemente le opportunità di mercato. Un robot di trading ha disponibilità 24/7 e assicura che le opportunità di trading vengano catturate anche in condizioni di mercato volatili o attraverso diversi fusi orari.

Se vuoi capitalizzare sul trading automatizzato e ridurre l’errore umano con algoritmi informatici, hai bisogno di una buona strategia e di una base solida. In questo articolo sarai introdotto a tre approcci efficaci utilizzati dai trader quantitativi nei hedge funds.

Come effettuare il backtest delle strategie Algo

Una buona strategia deve essere testata su dati storici. Questo approccio basato sui dati consente una gestione del rischio sistematica e un’ottimizzazione del portafoglio, massimizzando infine i rendimenti minimizzando il rischio di downside.

Ci sono due approcci per effettuare il backtest della tua strategia. Il primo modo è codificare le strategie da solo con Python o mql4 e testarle con detti linguaggi. Richiede più lavoro e competenze di programmazione. Il secondo approccio è utilizzare piattaforme senza codice, che offrono molte scorciatoie per costruire una strategia completamente automatizzata a un piccolo prezzo da pagare.

Se hai competenze di codifica, ecco di cosa avrai bisogno:

- Dati: Hai bisogno di dati storici OHLCV (Open, High, Low, Close, Volume) o anche Tickdata per effettuare un backtest valido. Più dati hai, meglio è. Quando effettui il backtest di strategie di trading forex puoi iniziare con dati gratuiti da histdata. I dati gratuiti sono spesso limitati. backtestmarket è un servizio che offre dati in pacchetti a un prezzo ragionevole. Hanno anche materie prime e indici.

- Libreria di Backtesting: La libreria di backtesting può essere facilmente installata con pip. Include molti indicatori e migliori pratiche. Un’alternativa è usare la lingua meta quotes mq4 che può essere usata in Metatrader 4 + 5. Metatrader ha un backtester integrato. Tuttavia, i dati sono spesso limitati. Se vuoi migliorare il tuo gioco di backtesting in Metatrader usa il Quant Data Manager di StrategyQuant.

- Connessione a un broker: Devi eseguire la tua strategia backtestata sul mercato reale. Con python devi scrivere funzioni che eseguano ordini con un client come il Client ByBit. In Metatrader, apri la scheda navigatore. Poi puoi trascinare e rilasciare un Expert Advisor (un file mq4 compilato) su un grafico con il tuo broker collegato.

- Hosting: Non vuoi eseguire la strategia ditrading algoritmico sulla tua macchina locale, hai bisogno di ospitarle. Per python posso raccomandare pythonanywhere con i suoi compiti sempre attivi. Suggerimento: se hai bisogno di un IP dall’UE usa la Versione UE di pythonanywhere. Per una strategia metatrader hai bisogno di un server privato virtuale con Windows. Puoi anche decidere per l’hosting con metaquotes stesso, è integrato nella piattaforma e quindi comodo. Un’alternativa più economica è Cheapforex-VPS.

Probabilmente penserai che sia molto lavoro di codifica, ma non preoccuparti ci sono prodotti molto stabiliti sul mercato che aiutano a ottimizzare e costruire strategie, anche a implementarle direttamente. Ecco un elenco di piattaforme software di trading algoritmico che rendono il trading robotizzato semplice e non richiedono codice se scegli:

Queste piattaforme si adattano al trading algoritmico forex, oltre a fornire una serie di esempi di trading algoritmico, dai quali puoi trarre ispirazione per le tue idee.

Inoltre, non dovrai più preoccuparti dei set di dati storici perché sono inclusi. Scegline uno che si adatti ai mercati che preferisci negoziare, al prezzo che sei disposto a pagare e assicurati che il deployment possa connettersi al tuo broker.

Crea Algo con servizi freelance

Se hai un’idea ma non vuoi il fastidio di fare il backtest e ottimizzare la tua strategia puoi usare un servizio freelance come fiverr o il mercato freelance mql4. Devi avere una visione chiara di quello che vuoi. Il miglior modo per affrontare questo è scrivere in grande dettaglio la tua idea di trading. Pensa alle distanze di stop loss, dimensionamento della posizione, condizioni di ingresso, condizioni di uscita, timeframe e gestione del trade. Non avere aspettative irrealistiche.

Strategie concrete per il trading algoritmico

A questo punto, dovresti aver raggiunto una decisione riguardo a come intendi fare il backtest. Potresti aver considerato se addentrarti nella codifica o utilizzare piattaforme esistenti. Ora, la scelta cruciale riguarda la selezione della strategia stessa.

La maggior parte delle strategie di trading automatizzato può essere categorizzata in due tipi principali: Trading di Momentum e Mean Reversion. Inoltre, puoi utilizzare l’arbitraggio statistico sotto forma di trading di coppie, che è un sottotipo del trading di mean reversion, ma con due asset correlati. Queste strategie possono essere utilizzate per il day trading, il swing trading e il position trading.

Sebbene ci siano davvero una pletora di altre strategie di trading come il ribilanciamento degli indici o l’apprendimento automatico AI, spesso rientrano sotto l’ombrello di questi tipi principali di strategie di trading. Inoltre, alcune di queste strategie potrebbero non essere adatte ai trader retail forex per vari motivi:

Arbitraggio ad alta frequenza (HFT): Le strategie di trading ad alta frequenza richiedono velocità di esecuzione ultra-rapide e connessioni a bassa latenza al mercato, che potrebbero non essere fattibili per i trader retail a causa degli alti costi e dei requisiti infrastrutturali.

Ribilanciamento degli indici: Le strategie di ribilanciamento degli indici tipicamente coinvolgono

transazioni su larga scala e sono correlate agli ETF e non al trading di forex e materie prime. Ribilanciare portafogli long/short è qualcosa che è meglio fatto manualmente, a causa degli orizzonti temporali lunghi che mira a raggiungere.

Cattura del Cigno Nero: Strategie o trading in scatola nera mirati a catturare eventi di cigno nero o movimenti estremi del mercato sono intrinsecamente rischiosi e difficili da eseguire, poiché si basano sulla previsione di eventi rari e imprevedibili che possono portare a perdite significative se mal calcolati.

Volatilità Inversa: Fare trading su prodotti o strategie legate alla volatilità richiede una profonda comprensione dei mercati dei derivati e può coinvolgere strategie e strumenti complessi che non sono adatti per trader inesperti e richiede l’accesso alle opzioni.

Sebbene queste strategie possano offrire opportunità potenziali per trader istituzionali esperti con accesso a tecnologie avanzate e risorse, potrebbero non essere pratiche o adatte per trader retail, come i trader forex, a causa di fattori come complessità, rischio o requisiti infrastrutturali. Pertanto, il trading di momentum, il trading di mean reversion e l’arbitraggio statistico con il trading di coppie rimangono le migliori strategie di trading algoritmico per i trader retail nel mercato forex e altre classi di asset disponibili.

Passiamo ora a tre strategie di trading che puoi utilizzare, che sono robuste e semplici e saranno sempre tra le migliori strategie algoritmiche che puoi backtestare e implementare nel tuo account:

Strategia #1: La Strategia di Trading di Momentum

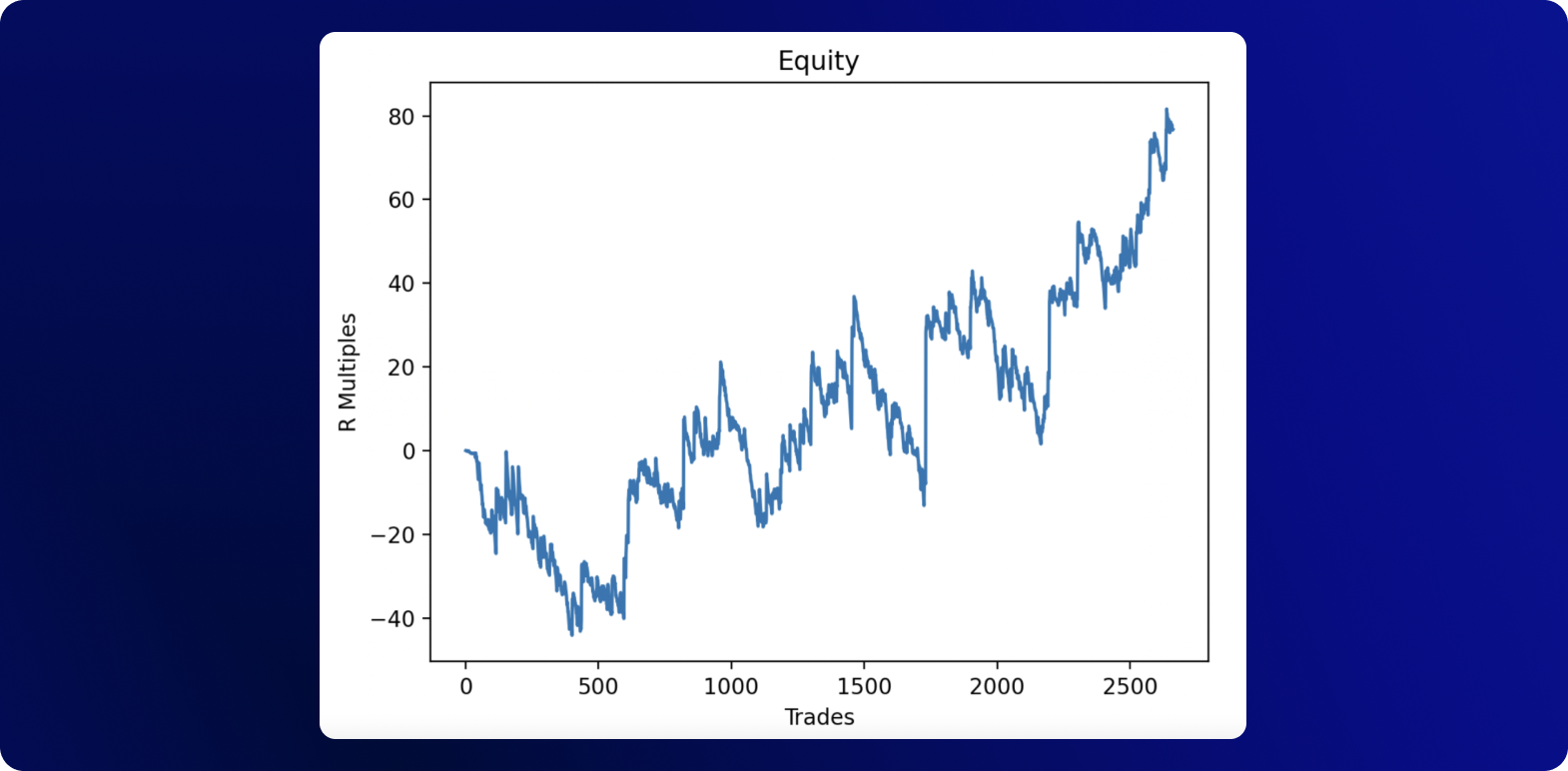

Le strategie di Trading di Momentum operano sul presupposto che i prezzi seguano la direzione del prezzo nel passato recente. Puoi usare indicatori come la Media Mobile Semplice a 200 per definire la direzione del trend e poi prendere ingressi fuori da una correzione. Un segnale di correzione potrebbe essere l’RSI che scende sotto 30 in un trend al rialzo. Il rapporto rischio-rendimento dovrebbe essere superiore a 1:2 per compensare le volte in cui vieni fermato. È sufficiente che circa il 30% dei tuoi scambi sia redditizio, perché il rapporto rischio-rendimento ti porta attraverso potenziali perdite intermedie.

Dataset: Dati Storici del Prezzo di ETH/USD a 15 Minuti dal 2023

Condizione di Ingresso: Media Mobile Esponenziale 20 > Media Mobile Esponenziale 20 dell’ultima candela (viceversa per lo short)

Stoploss: Average True Range 14

Condizione di Uscita: 4 candele rosse (long) 4 candele verdi (short)

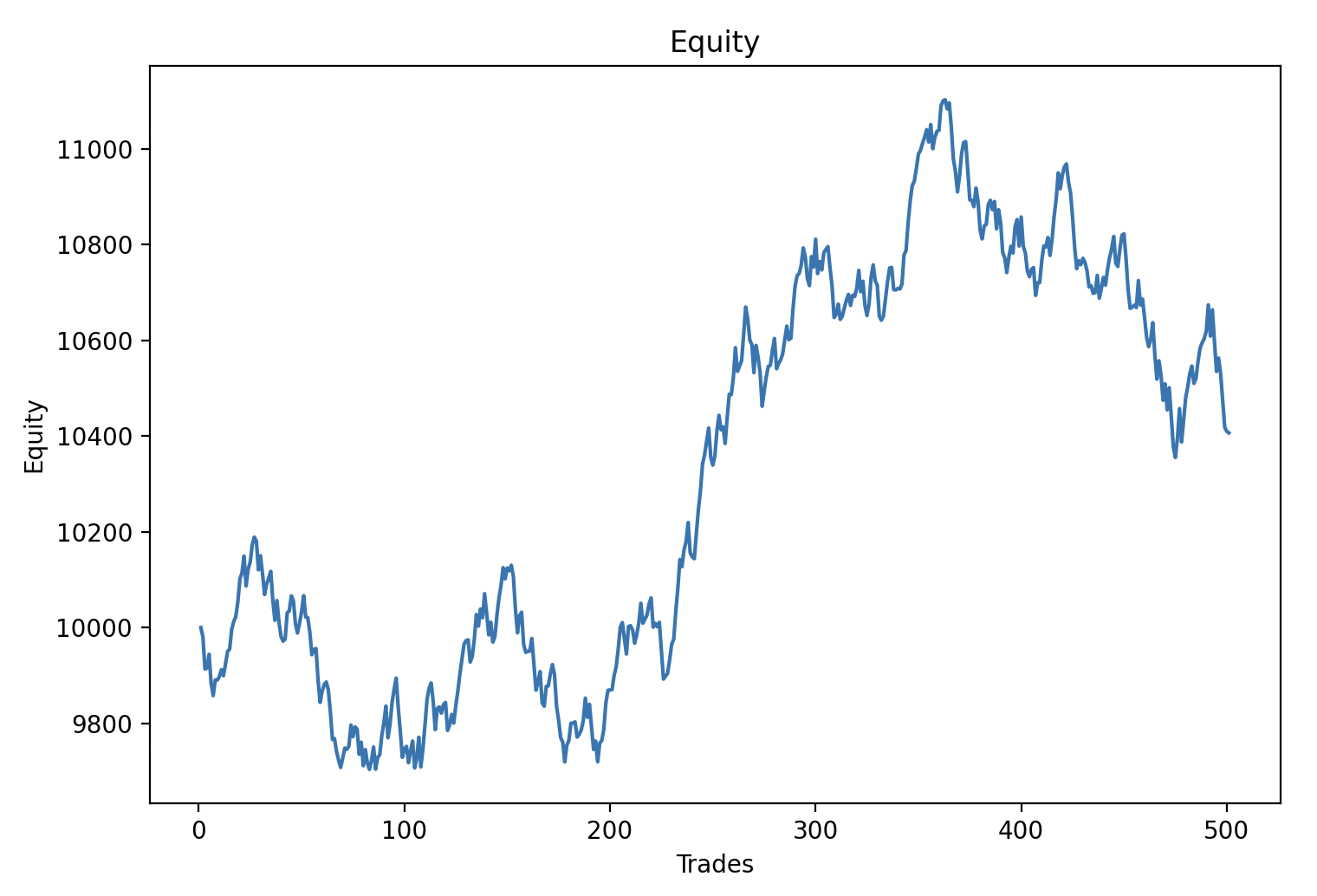

Strategia #2: La Strategia di Trading di Mean Reversion

Le strategie di Mean Reversion si basano sul concetto che i prezzi degli asset tendono a ritornare alla loro media storica o media come una Media Mobile Semplice a 20. Il lavoro delle strategie è trovare condizioni di ipercomprato e ipervenduto per comprare o vendere l’asset, con l’aiuto di indicatori come RSI o Oscillatore Stocastico. Avrai un tasso di successo elevato di circa il 50% o superiore, ma dall’altro lato il rapporto rischio-rendimento sarà inferiore a 1:2. Le uscite dovrebbero essere fatte quando il prezzo ritorna alla sua media o sotto la media, ad esempio quando la Media Mobile Semplice a 20 viene incrociata.

Dataset: Dati Storici del Prezzo di ETH/USD a 15 Minuti dal 2023

Condizione di Ingresso: RSI 14 > 70 e distanza Massimo – Media Mobile Esponenziale 20 > Average True Range 14 x 2 (long), RSI 14 < 30 e distanza Minimo – Media Mobile Esponenziale 20 > Average True Range 14 x 2 (short)

Stoploss: Average True Range 14 x 4

Condizione di Uscita: Chiusura > Media Mobile Esponenziale 20 (viceversa per lo short)

Strategia #3: Trading di Coppie

Il trading di coppie coinvolge il trading di due asset correlati contemporaneamente, mirando a trarre profitto dai loro movimenti di prezzo relativi. La strategia si basa sul concetto di co-integrazione, dove i prezzi degli asset si muovono insieme nel tempo. Dovrai prendere posizioni basate sulla relazione storica tra gli asset, prendendo una posizione lunga in uno e una posizione corta nell’altro.

Nel trading di coppie, lo spread tra i prezzi dei due asset è monitorato. Questo spread è standardizzato utilizzando lo z-score, che misura quante deviazioni standard lo spread è dalla sua media storica. Quando lo spread si discosta significativamente dalla sua media, i trader possono prendere posizioni aspettandosi che ritorni indietro.

Ad esempio, nel trading di EUR/USD e AUD/USD, se storicamente queste due coppie di valute si muovono insieme, potresti prendere una posizione lunga in EUR/USD e una posizione corta in AUD/USD se lo spread tra i loro prezzi si allarga oltre il suo intervallo abituale. Poi chiuderesti le tue posizioni quando lo spread si restringe di nuovo alla sua media storica, catturando profitto dalla convergenza.

Dataset: Dati Storici del Prezzo di EUR/USD & AUD/USD a 15 Minuti dal 2023

Condizione di Ingresso: Z-Score incrocia 1 dal basso: Lungo EUR/USD Corto AUD/USD, viceversa

Stoploss: Average True Range 14 x 2

Condizione di Uscita: Z-Score incrocia 0

Riassunto: Tutte le strategie offrono profili di rischio-rendimento unici e statistiche e avrai a disposizione strategie algoritmiche redditizie, che possono identificare opportunità di trading per te, mentre dormi. Funzionano in diverse condizioni di mercato ed è per questo che è un buon approccio combinare queste strategie per aumentare la robustezza. Pensa a questo: quando una strategia va male, l’altra sta andando bene, riducendo così il drawdown della curva di equity complessiva.

Confrontiamo le statistiche delle strategie:

|

Strategia #1 |

Strategia #2 |

Strategia #3</ td> |

| Profitto |

41.21% |

13.31% |

4.07% |

| Scambi |

2661 |

1123 |

500 |

| Tasso di Successo |

30.25% |

46.04% |

60.02% |

| Perdita Media |

0.67% |

0.13% |

0.35% |

| Rapporto Rischio/Rendimento Medio |

2.45 |

1.36 |

0.7 |

| Fattore di Profitto |

1.06 |

1.16 |

1.06 |

| DD Rel. Massimo |

40.43% |

5.31% |

6.73% |

| Rapporto Guadagno/DD |

1.02 |

2.51 |

0.6 |

Mentre la Strategia #2 ha avuto rendimenti inferiori e meno scambi, ha un fattore di profitto migliore e quindi una migliore aspettativa. Poiché la perdita media dello 0.13% e il drawdown relativo maggiore della strategia #2 è 8 volte inferiore alla strategia #1, potresti aumentare il rischio di 8 volte e ottenere circa il 104% di rendimento.

Il Trading di Coppie, strategia #3, ha lo stesso fattore di profitto della strategia #1, tuttavia il numero di scambi che prende è minore e quindi il profitto complessivo diminuisce. Devi anche prendere in considerazione quanti scambi un sistema può prendere in un anno.

Non puoi dire con certezza se i rendimenti dell’anno seguente rimarranno gli stessi, perché alcuni scambi outlier possono costituire una grande parte dei profitti. La magia sta nel fare trading di strategie specifiche per il mercato e di più strategie che si completano a vicenda e nel lasciare che la regola dei grandi numeri si svolga e catturi tutte le opportunità del mercato in un anno.

La percentuale di profitto non è tutto, è anche importante valutare quanto stabile appare la curva di equity. Se devi superare una sfida di prop trading, ad esempio, è meglio scegliere strategie con tassi di successo elevati, ovvero rendimenti più stabili.

Costi nell’esecuzione del trading algoritmico dal vivo

Anche se le percentuali suonano alte, c’è un altro punto da considerare: i costi.

Nel backtest c’è una commissione del 2% aggiunta al commercio. Tuttavia, nelle condizioni reali, i seguenti costi devono essere aggiunti e testati in avanti:

- Spread

- Commissioni

- Swap

- Slittamento

In ETHUSD i costi potrebbero essere superiori al 2% in relazione alla distanza dello stoploss, a seconda dello scambio.

Quali sono gli strumenti finanziari con costi bassi? EUR/USD, GBP/USD, Dax40, Sp500, CrudeOil – questi sono alcuni dei mercati più popolari con uno spread stretto. Puoi scambiarli con robot di trading in timeframe bassi come M15. Altri mercati come CAD/NZD o altre coppie esotiche, altcoin e metalli rari come il platino – è fortemente consigliato scambiare timeframe più alti come H4 e D1 per evitare gli alti costi di apertura e chiusura di un commercio.

Svantaggi del trading algoritmico

Mentre i trader algo godono di diversi vantaggi, il trading algoritmico viene anche con il proprio insieme di svantaggi:

Guasti tecnici: Uno degli svantaggi più significativi del trading algoritmico è il rischio di guasti tecnici. Errori nel codice dell’algoritmo, problemi di connettività o malfunzionamenti del sistema possono portare a perdite finanziarie sostanziali in un lasso di tempo molto breve.

Eccessiva dipendenza dalla tecnologia: Il trading algoritmico si basa pesantemente sulla tecnologia. Di conseguenza, i trader potrebbero diventare eccessivamente dipendenti dai sistemi automatizzati, riducendo la loro capacità di prendere decisioni indipendenti e potenzialmente aumentando la vulnerabilità alle interruzioni di mercato.

Rischi di mercato: Gli algoritmi sono progettati sulla base di dati storici e condizioni di mercato. Tuttavia, i mercati possono comportarsi in modo imprevedibile, specialmente durante periodi di estrema volatilità o eventi senza precedenti. Gli algoritmi potrebbero non adattarsi rapidamente a tali circostanze, risultando in perdite.

Mancanza di supervisione umana: I sistemi di trading automatizzati mancano di giudizio e intuizione umana. Mentre gli algoritmi sono programmati per seguire regole predefinite, potrebbero non tenere sempre conto di fattori qualitativi o eventi imprevisti che potrebbero influenzare le decisioni di trading.

Disconnessione dai fondamentali: Alcuni critici sostengono che il trading algoritmico possa portare a una disconnessione dall’analisi fondamentale e dai principi di investimento a lungo termine. Concentrandosi sui movimenti di prezzo a breve termine e sugli indicatori tecnici, i trader algoritmici potrebbero trascurare i fattori sottostanti che guidano i valori degli asset a lungo termine.

Mentre il trading algoritmico offre vari benefici come maggiore efficienza e passività, è essenziale per te essere consapevole di questi svantaggi. Almeno per l’ultima parte c’è qualcosa che puoi fare per far eseguire meglio i tuoi robot di trading nel complesso:

Migliorare i robot di trading di base con i fondamentali

I tre esempi di condizioni di trading algoritmico redditizie sono molto solidi e collaudati nel tempo. Tuttavia, se stai cercando modi per migliorare la tua strategia, dovresti fare ciò che fanno i professionisti e utilizzare l’analisi fondamentale in aggiunta all’esecuzione degli algoritmi per gestire il trade per te. Nell’analisi fondamentale si tratta di prevedere movimenti di mercato a più lungo termine di circa 3-6 mesi. Sulla base della previsione dell’analisi fondamentale puoi cambiare i parametri per i tuoi algoritmi per adattarti alle condizioni di mercato. Ecco alcuni esempi:

- L’analisi fondamentale prevede nessun cambiamento nei prezzi degli asset: ha più senso dispiegare una strategia di tipo mean reversion. Riduci il rischio delle tue strategie di momentum.

- Un mercato fondamentalmente rialzista è previsto: Riduci il rischio negli algos di mean reversion e imposta i tuoi algos di momentum su un bias rialzista.

- Un mercato fondamentalmente ribassista è previsto: Riduci il rischio negli algos di mean reversion e imposta i tuoi algos di momentum su un bias ribassista.

L’analisi fondamentale è un metodo statistico di mettere in contesto le pubblicazioni economiche attuali con le sue prestazioni storiche. Potresti ad esempio prendere i Non Farm Payrolls e fare una previsione basata sulla media mobile degli ultimi 4 valori e confrontarla con i rendimenti del mercato azionario nei successivi 3 mesi. Altri indicatori fondamentali chiave sono:

- Tasso di disoccupazione

- Tassi di interesse delle banche centrali

- Offerta di moneta M1, M2

- Indice dei prezzi al consumo

- Vendite di case esistenti

Dare un senso ai dati economici a tua disposizione e dispiegare strategie ben testate in modo algoritmico ti permetterà di superare le sfide di prop trading così come di migliorare la tua ricchezza esponenzialmente nel tempo.

Gestire i tuoi robot di trading

Se vai completamente automatizzato è anche importante monitorare attentamente i tuoi sistemi in esecuzione e impostare uno stop di drawdown complessivo per ogni strategia in ogni mercato. Per ridurre i sistemi troppo ottimizzati, assicurati di usare il paper trading per testare in modo efficace le tue strategie in avanti. Se la strategia funziona senza errori e in modo redditizio per 3 mesi su carta, è pronta per colpire i mercati reali.

Con il testing in avanti su carta e impostando uno stop di drawdown, puoi riciclare idee e algoritmi di tanto in tanto per non lasciare che una strategia incida sulla tua curva di equity. Imposta questo limite alto, perché le strategie algoritmiche hanno bisogno di tempo per dispiegarsi. Il tuo orizzonte di aspettativa dovrebbe essere impostato ad almeno 1 anno. Non puoi davvero giudicare le prestazioni di un sistema di trading già dopo 1 mese di trading per te. Ma è sempre rilassante sapere che hai algoritmi informatici per eseguire le tue attività di trading invece di essere incline all’errore umano.